航运爆哥

维运网 · 运营 2025-07-08 09:00:21

【美线 6 月货量分析】

2025 年美线出货从一开始就“不正常”。

自从特朗普再次赢得大选, 美国进口商们对潜在的关税风险已经采取预防措施,导致今年第一季度美国进口量同比大增,提前备货 front-loading 意图明显。

4 月 2 日美国“对等关税”宣战以来,关税政策反复多变,导致美线出货节奏被完全打乱。4 月 9 日,特朗普政府宣布对中国的额外关税加到惊人的 125%,同时宣布对中国以外的国家的高额对等关税暂缓 90 天,期间只征收 10% 的基础对等关税。

此消彼长的情况下,业界有两种合理的推测:中国出货大跌,东南亚出货猛涨。因为订舱的数据很难拿,就算是大家经常引用的 Vizion 平台的数据也不是 100% 准确,相对而言美国海关的到港数据比较准确,可惜的是只能等到港后才有,没法及时反映当初的市场变化,聊胜于无吧。

——————————————

美国海运 5 月份(到港日)进口量多少有些出乎意料:中国跌幅和越南的涨幅都没有预想的那么高。因为时间差的关系,5 月数据还不能完整反映关税政策对货量的影响,现在加上 6 月的数据,情况就更加明朗了。

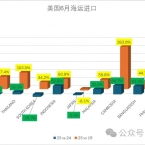

从总量上看,美国 6 月从亚洲的海运进口同比下降 8.2%,比 2019 年同期上升 13.2%(图 1)。具体到地区来看,东亚(主要是中国,韩国,日本)货量同比下跌 22.9%,甚至比 2019 年还少了 14.2%。东南亚的货量同比增加近 30%,南亚几乎没变化,西亚虽然增长幅度接近 30%,但是总量太低,影响很小。毫无意外,东南亚是货量转移的最大受益者,而被寄予厚望的南亚(印度)在此轮关税引发的采购挪腾中几乎感受不到任何变化。

现在看一下亚洲主要国家的货量变化(图 2)。中国同比下降 27%,比 2019 年 6 月还少近 20%,关税大棒对货量的打击迅猛而直接。货量排名第二的越南则同比增加 31%,比 2019 年更是猛增 150%。5 月份美国从越南的进口量同比才增长 12% 左右,远低于预期。虽然 4 月 9 日特朗普宣布对中国以外国家暂缓 90 天,贸易行为滞后的原因导致关税变化没有马上反映到货量上,6 月份 31% 的同比增长更加符合业界的预期。如果把 5-6 月的量汇总来看,越南毫无疑问还是最大赢家,虽然增长幅度不能用“暴涨”来形容。除了越南,泰国、印尼、马来西亚、柬埔寨和孟加拉均录得大幅增长。

从美国卸货港的货量变化来看(图 3),这波行情西岸明显是更大的受益者。6 月份洛杉矶加长滩货量同比保持不变,比 2019 年多了 23%。东岸港口货量纷纷见红,均出现二位数的跌幅,跟西岸形成鲜明对比。洛杉矶长滩码头货量占美国总货量的比例同比增加了 4.4%,一举扭转了近年来“东升西降”的颓势。西岸重新“受宠”的原因无他:因为关税大都以美国报关时间为准,在暂缓期内越早到美国境内越好,西岸更近亚洲的先天地理优势明显。

——————————————

6 月货量下降 8.2% 主要是两个因素相互抵消后的结果。一方面,5 月 14 日暂缓对中国的对等关税后,增加、重开、新开的船期最早也要 6 月初陆续离开亚洲,在这之前的航次比之前还是少了,6 月上半旬抵港的货量跌幅不小。到了 6 月 20 日以后,新航次陆续抵达西岸,一定程度上抵消了货量下降,最后反映到 6 月总货量上出现了 8% 的温和跌幅。

7 月份的趋势刚好和 6 月的“先升后降”相反,月初的货量因为 6 月下旬开航的新运力纷纷抵港,货量回升。7 月中下旬之后因为关税政策又开始变得不明朗,严重影响出货,抵港货量同比下降。虽然特朗普早早宣布和越南达成贸易协定,贸易物流决策不能仅凭他的推文。

据美国媒体的报道,离最终公布行政命令和海关发表细则还需几周的时间,对拉动货量没有即时发生作用。到 8 月 14 日之前,美国对中国征收的现行关税还是很高,“抢货”意愿不高,总体货量受压,因此 7 月美线货量同比下降几是定势。

(来源:罗杰把酒看航运)

相关圈子:

北美洲圈

美国专线圈

0 0