行业通知

维运网 · 航运界十八线信息工作者 2024-10-21 19:05:49

【欧美市场展望|全球航运趋势研判:2024年前三季度集装箱航运市场行情分析与后期展望】

▶ 2024年前三季度集装箱航运市场表现

「 集运价格冲高回落 」

2024 年上半年集装箱航线运价在季节性回调后,由于运力供给难以满足供应链运转需求,班轮公司趁势快速提涨运价,且上涨速度超过2021年疫情同期,集装箱航运市场提前迎来旺季;

进入三季度以来市场需求减弱,运力紧张情况缓解,难以支撑高位运价,综合指数见顶回落,淡旺转换平滑。

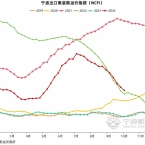

宁波出口集装箱运价指数(NCFI)数据显示:2024年前三季度NCFI综合指数平均值为 1930.7 点,同比上涨 180.5%。

截至 2024 年 9 月末,NCFI 综合指数报收于 1548.8 点,同比上涨 162.9%,仍高于一季度末综合运价水平。

分航线来看,对比 2019 年疫情前和 2023 年,国际主要航线 2024 年前三季度平均运价和 2024 年 9 月末运价均同比大幅上涨。

上半年欧洲航线运价在班轮公司多轮大幅推涨下,6 月末运价为 8773美元 / FEU,同比涨幅高达 677.7%,七月中旬达到峰值后见顶回落,九月底运价为 3622美元/FEU,较峰值时期下跌 65.2%;

北美航线 4 月下旬后即出现每半月大幅推涨一次运价的情况,6 月末达到最高水平,三季度班轮公司在美西航线运力部署增加,尽管面临可能发生的港口罢工,班轮公司推涨计划未能落地,三季度货量缺口使得运价持续下行;

九月底美东航线市场均价为 6017 美元 / FEU,较峰值时期下跌 41.3%(6 月末美东航线市场均价为 10258 美元 / FEU,同比上涨 342.5%),美西航线市场均价为 5038 美元 / FEU,较峰值时期下跌 37.8%(6 月末美西航线市场均价为 8105 美元 / FEU,同比上涨 342.5%)。

——————————————

▶ 2024年第四度集及后期集装箱航运市场展望

(一)海运需求方面

全球多个权威机构在年中展望报告中上调了2024年经济增速预测值,经济增长保持平稳,未来预测趋向乐观。国际货币基金组织(IMF)、世界银行、经合组织(OECD)、联合国在最新的展望报告中,均上调了 2024 年全球GDP增速预测值,较年初分别上调了 0.1、0.2、0.3、0.3 个百分点,表明今年全球经济保持稳定增长,2025年也将延续增长态势,增速较 2024 年约增长 0.1 个百分点。

世界贸易组织(WTO)预计2024年全球商品贸易将实现 2.7% 的增长,略高于此前预估的 2.6%,2025年进一步温和扩张,预计全球商品贸易量可能增长至 3.0% 。

行业分析机构克拉克森(CLARKSONS)2024 年 7 月的预测,全球集装箱贸易增速将从 2023 年的 0.7% 大幅提升至 2024 年的 5.1% ,并预计 2025 年集运贸易增速将继续增长 2.9% 。

主要消费地市场来看:欧元区经济活动数据进一步显现出减弱的趋势,受到去全球化趋势以及地缘政治冲突的能源价格冲击,内需复苏缓慢,预计仍将维持弱势增长格局。为阻止经济进一步衰退, 9 月 12 日欧洲央行公布最新利率决议,将存款便利利率下调 25 个基点至 3.50% ,后续是否连续降息欧央行决策者仍在观望;

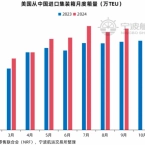

美国全国零售联合会(NRF)预计2024年的进口量为 2490 万 TEU,比 2023 年增长超过 12%,其中 10 月份的进口量预计将略高于 200 万TEU,11 月份将下滑至 192 万,12 月份将下滑至189万,2025年将以集装箱进口量198万TEU的积极开端,比2024年增长近1%。美国的进口需求正持续复苏,这对北美航线来说,无疑是一个积极信号。

综合来看,全球经济呈现缓慢复苏态势,2024 下半年整体货量仍难重现二季度高景气度,运价大概率延续三季度下跌走势逐渐企稳,但年底春节前发货旺季的反弹斜率仍需观察,集装箱航运市场形势谨慎乐观,长期来看市场需求将在处于补库存周期,集运市场发展总体平稳向好,市场也将密切关注全球经济走势及供应链中的潜在波动因素。

(二)运力供给方面

从船舶运力来看,2024 年全球集装箱船队运力规模突破 3000 万 TEU,全年集装箱船交付量达到峰值,预计将超过 300 万 TEU,同比增长 10.4%;

2025 年交付量下降至 198 万TEU,增速回落至 5.8%,未来数年内运力仍将保持扩张态势。

其中,2024 年 - 2025 年累计增加载货量 1.5 万 TEU 以上的船舶将高达 143 艘,新增装载运力 245 万 TEU,大型船舶运力维持高增长速度。

红海危机引发的船舶常态化绕行和班轮联盟运力重新部署对船舶运力持续造成扰动,高于预期的船舶需求未来将给供给端带来较大压力。

(三)其他影响因素

1. 欧美货币宽松政策影响或超预期,新一轮降息周期中全球经济增长和资产价格表现值得关注。

随着降息周期的深入,全球贸易活动可能会得到进一步的刺激,提振市场信心,改善投资者情绪,都将直接促进集装箱航运业务的增长。然而这也可能带来人工成本上升、燃油成本波动和航运运力过剩等问题,市场运价随之出现波动。

2. 地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

9 月 30 日,以色列对黎巴嫩首都贝鲁特实施空袭。紧接着,10月2日伊朗向以色列发动大规模导弹袭击,共发射逾 180 枚导弹。美国总统拜登随即指示军方协助以色列防御,并承诺击落来袭导弹,同时宣布将对伊朗实施部分制裁。当前中东地缘政治局势愈加复杂,涉及哈马斯、以色列、黎巴嫩真主党、胡塞武装及伊朗等多方势力,冲突愈发激烈,短期内难以缓解。

3. 西方港口频繁出现罢工现象,供应链面临中断威胁不稳定性加剧。

由于工人对薪资水平的不满和抵制自动化改造,10 月 1 日美东国际码头工人协会正式宣布罢工,行动持续三日后劳资谈判达成临时协议,此轮持续短暂罢工对后续供应链的影响较为有限,并未出现明显的集装箱船排队等待的情况。未来一段时间内全球港口罢工行为仍将持续存在,但因此造成港口长期停摆的可能性则相对较小。

4. 集运联盟形成新格局,红海危机导致的联盟集装箱班轮运营新结构将更加长期化。

2025 年 MSC、双子星(马士基+赫伯罗特)、Premier 联盟(ONE + HMM + 阳明)都将开始运营全新的服务网络,新的联盟协议削弱了市场整体的集中程度,各大船公司间的竞争将变得更加剧烈,同时联盟重组为市场提供了更多样化的网络设置选择,导致船公司对价格的掌控力度有所下降。9 月 10 日马士基与赫伯罗特组成的双子星联盟宣布 2025 年的航线计划已定,双方共同决定继续绕行好望角,而非选择有风险的红海航线,红海危机导致的联盟集装箱班轮运营新结构将更加长期化。

5. 美国大选逐渐升温,高关税政策预期加剧市场紧张情绪。

上半年美国、欧洲先后对中国新能源汽车、医疗仪器等高附加值产品及其原材料征收关税,传导时间在 2 - 4 个季度不等,已然成为二季度提前出货、运费超预期上涨的影响因素之一。前总统特朗普计划对美国每年价值 3 万亿美元的进口商品普遍征收10%至20%的关税,并对所有来自中国的进口商品征收至少 60% 的关税,美国大选结果及其所预示的关税预期可能引发更大规模的海运物流抢运潮。

(原文来源:宁波航交所,由国际物流圈整理汇编)

相关圈子:

欧洲圈

北美洲圈

0 0