知无不言货小运

维运网 · 社区运营 2024-08-15 15:28:44

【外贸人必备知识——报关单填制|搞懂贸易术语、成交方式与完税价格,轻松填写报关单中这四项栏目】

贸易术语是每个外贸人必须掌握的知识,签订进出口合同中不可或缺的条款。贸易术语主要涉及买卖双方三方面的内容:责任、费用、风险。在不同的贸易术语下,买卖双方各自承担的责任、费用和风险不同。下图(图 1)是Incoterms®2020中11种贸易术语买卖双方责任、费用、风险的具体划分。

本文将阐述贸易术语、成交价格和完税价格与报关单中成交方式、运费、保险及杂费四个栏目填制的关系。

一、完税价格

首先我们来学习一下完税价格的定义,根据《中华人民共和国海关审定进出口货物完税价格办法》(以下简称《完税价格》)中的规定,

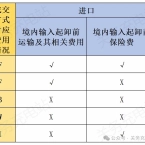

进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并且应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。

出口货物的完税价格由海关以该货物的成交价格为基础审查确定,并且应当包括货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费。

进出口贸易数以亿计,签订的合同涉及不同的贸易术语及额外约定,对于海关征税而言,不可能A公司以FOB价格计征税款,B公司以CIF价格计征税款,那么必须要有一个统一的标准。因此依据进出口货物的完税价格的规定,不同贸易术语下对应的成交价格,在报关单上对运输费用及保险费等需要进行调整为统一的完税价格。

二、5种成交方式与运输及其相关费用及保险费的对应关系

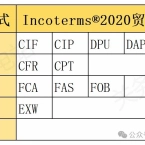

成交方式栏目中5种成交方式CIF、C&F、FOB、C&I、EXW,结合贸易术语对各字母的含义及进出口货物完税价格的规定,我们整理汇总出如下成交方式对应费用情况的表格(图2、图 3)。

三、贸易术语与成交方式的对应关系

结合贸易术语中对于买卖双方费用的划分的规定及成交方式中对于运输及其相关费用,保险费用的对应关系,汇总出如下表格(图 4)。

从上表发现C&I没有对应的贸易术语,当然在我十多年的职业生涯中,实际情况中也没有接触过。不过从成交方式与费用对应关系,确实不能排除有这种形式的费用划分协议。

四、完税价格与成交价格、运费、保费、杂费的关系

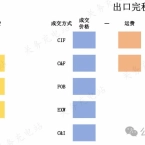

报关单表体总价栏填制的价格为成交价格,对应各种贸易术语下的发票金额(图 5、图 6)。

虽然在进出口报关单的运费和保费两栏中都是填写正数,但是在计算完税价格时,执行的运算方式并不同。另外,杂费栏是更特殊的,此项栏目是调整所有完税价格中应计入或者扣减的费用。此栏目可以填正数和负数,正数为计入完税价格,负数为从成交价格中扣减,上表只是针对运输及其相关费用、保险费的调整情况。根据上文出口成交方式对应费用情况表格中,可以知道出口EXW成交方式下,需要申报境内输出地点装载前运输及其相关费用和保费金额在杂费栏。

五、合规启示

行政处罚决定书节选

2022年1月至2022年7月期间,当事人以一般贸易方式向海关申报进口货物共计20票,申报CIF总价共计62784790日元。经查,上述货物在运输途中产生低硫附加费、燃油附加费、紧急燃油附加费、运费汇率调整附加费等海运附加费,共计36000元人民币和630美元(合计人民币36636.37元)。上述海运附加费在货物到港后产生,均由当事人承担,但当事人未向海关申报从而导致价格申报不实影响国家税款征收。

——————————————

上述案例申报为进口CIF成交方式,为什么海关认为漏报了运费?

虽然进口CIF成交方式,运费和保费应为空,但是《审价办法》规定,进口完税价格包含境内输入地点起卸前的运输及其相关费用、保险费。上述案例中的低硫附加费、燃油附加费、紧急燃油附加费、运费汇率调整附加费等海运附加费都属于境内输入地点起卸前的运输及其相关费用,应计入完税价格。因此,即使运费栏和保费栏为空,不能填写,仍应将上述费用填写在杂费栏。

在实际操作中,进口有些费用原本应由卖方支付,但由于承运人收费模式,实际却由买方支付,在这种情况下,必须明确是否含应计入完税价格的费用,并在报关时如实申报,如有需计入费用,应将金额申报在杂费栏。

国际贸易中涉及众多费用项目,因此企业必须清楚了解支付的每一项费用。确保如实申报需要计入完税价格的费用,让企业避免风险。同时合理扣减可减免的费用,以降低企业成本。当然我们在AEO辅导中接触过不少企业,也了解企业中很多工作属于不同部门负责,看似简单的报关单填制,实则报关单各栏目涉及的不仅仅是关务部门,完善的制度与流程对避免企业风险必不可少。

(来源:关务充电站)

1 0