行业通知

维运网 · 航运界十八线信息工作者 2024-08-14 11:36:21

【全球集装箱码头运营商排行榜发布】

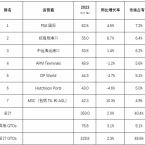

根据最新出版的Drewry《全球集装箱码头运营商年度回顾与预测》报告(以下简称“报告”)显示,按权益吞吐量排名,2023年全球前7大集装箱码头运营商分别为PSA国际、招商局港口、中远海运港口、APMT(马士基码头)、DP World(迪拜环球)、Hutchison Ports(和记港口)以及MSC(地中海航运)。

Drewry港口与码头领域的高级分析师Eleanor Hadland,指出:“在2023年,全球七大集装箱码头运营商(GTOs)均超过了4000万teu的权益吞吐量。尽管一些规模较小的GTOs已经公布了他们业务扩展计划,但要缩小与领先集团之间存在的巨大差距,机会相当有限。

据报告显示,2023年,全球共有21家运营商被列为全球集装箱码头运营商(在一个以上区域运营码头),SAAM Ports和波洛莱非洲(Bolloré)因为被收购而除名,阿达尼港口集团(Adani)、阿布扎比港口集团(AD Ports)和赫伯罗特进入榜单,阿达尼港口首次进榜就排名第13位,赫伯罗特成为最新一家拥有独立码头运营商的班轮公司。到2024年,这3家运营商的排名有望进一步提高。

PSA国际继续保持首位,2023年完成权益吞吐量为6260万teu,同比增长了4.6%。

招商局集团上升到第二位,权益吞吐量为5500万teu。

MSC显示了强劲的增长,在2022年12月收购Bolloré Africa Logistics后,权益吞吐量增长超过10%。

Adani以650万teu的权益吞吐量在排名中位列第13位,是新进入者中排名最高的。预计随着印度市场的强劲增长以及国际贸易发展,其今后的排名将有所提高。

预计AD Ports和Hapag-Lloyd将在2024年提高其排名,届时他们2023年收购行动的影响将显现出来。

——————————————

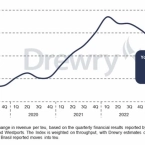

与此同时,码头运营商的收入状况呈现出不均衡。由于拥堵相关收入恢复到疫情前水平,部分抵消了因通货膨胀导致的税收增长带来的额外收入。同时受益于美国强劲的需求,Drewry全球集装箱码头收入指数自去年第四季度开始上升。进入2024年第一季度,由于红海地区的危机引发的连锁反应,这一趋势进一步加速,港口拥堵相关收入再次增加。

图2 Drewry全球集装箱码头收入指数

2023年,码头运营商的总资本支出达到55亿美元,同比增长了9%,并且这是自2020年以来,连续第三年的增长。在这些运营商中,有五家GTOs因为重要产能扩张项目和码头设备的现代化升级,各自支出超过了5亿美元,特别是DPW和PSA的投资额都超过了10亿美元。

同时,可持续性问题也迅速上升为港口和码头运营商的重要议题。目前,脱碳已成为该行业面临的最紧迫挑战。

全球运营商排行榜上的21家公司几乎都已经公开承诺将实现净零排放。大多数公司都设定了2050年作为达成目标的期限。其中,Adani和A.P. Moller-Maersk(APM Terminals的母公司)计划更早,在2040年实现净零排放。Hapag-Lloyd则将目标定在2045年。与此同时,中国远洋海运集团和中国招商局港口控股有限公司则与中国政府的目标一致,设定了2060年实现净零排放的目标。

(来源:Drewry)

0 0