物流圈万事达

维运网 · 一枚运营 2024-03-07 10:10:40

【2023年,非联盟船司在亚欧航线上的市场份额翻了一番;THE联盟或处于不利地位....】

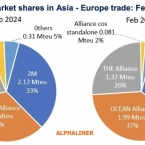

非联盟船司在亚欧贸易航线上的市场份额在一年内翻了一番。

Alphaliner的新数据着眼于一系列较小的品牌,这些品牌填补了退出俄罗斯市场的全球班轮留下的空白。

在过去的12个月里,New New Shipping、OVP Shipping、Safetrans、FESCO、Akkon和CStar等航运公司的非联盟班轮数量增加了一倍。三大联盟以外的贸易航线公司的集装箱吞吐量从15.46万teu跃升至30.83万teu,约占该航线市场份额的5%。这还包括快速扩张的ZIM 1.2%的市场份额。

Alphaliner的数据显示,另一家快速增长的航运公司是SeaLead Shipping。在亚洲-地中海船队同比增长40.6%至61,400 teu后,该公司的市场份额为1%。

由于联盟成员以自己的名义运营着另外344,000 teu的临时航行或独立服务,2M、Ocean alliance和The alliance的市场份额从一年前的95.6%下降到现在的89.7%。

由于CMA CGM、COSCO及其子公司东方海外和Evergreen将在2032年之前保持在OCEAN联盟的合作下,与此同时,MSC和ZIM已经签署了合作协议。而马士基已经宣布将与Hapag-Lloyd合作,从2025年2月起生效。这样看来,THE联盟成员似乎处于不利地位。

OCEAN Alliance的扩建预计将巩固该集团作为全球最大航运联盟的主导地位,在跨太平洋和亚欧航线上都明显领先于竞争对手,而马士基和赫伯罗特的双子座合作公司(Gemini Cooperation)预计将获得很大的市场份额。此外,世界上最大的航运公司MSC可以确保其与以色列海运公司的合作的可持续性。

另一方面,根据航运咨询公司Linerlytica的说法,没有赫伯罗特的THE联盟将是四个全球运营商联盟中最小的,在亚欧和跨大西洋航线上尤其薄弱,在这些航线上,海洋网络快递(ONE)、阳明和HMM没有足够的运力和市场覆盖范围,无法与竞争对手联盟进行有效竞争。

(图一由AI生成)

相关圈子:

MSK 马士基

CMA 达飞

MSC 地中海

COSCO 中远海运

EMC 长荣

ONE 海洋网联

OOCL 东方海外

HPL 赫伯罗特

YML 阳明海运

HMM 韩新海运

ZIM 以星航运

0 0